天然气连年增产,“汽强柴弱”难以扭转

“天然气需求将继续增长,汽强柴弱汽柴油价格将现两极分化。气连”4月18日发布的年增扭转中国油气产业分析与展望系列蓝皮书如是预测。

蓝皮书显示,2023年,汽强柴弱国内原油产量2.08亿吨,气连连续6年保持增长;天然气产量2300亿立方米,年增扭转连续7年增产超100亿立方米。产难2024年,汽强柴弱国内原油持续增产,气连进口量稳中有升;天然气需求将继续增长,年增扭转生产供应能力提高,产难价格有所下降。汽强柴弱汽油价格震荡上行,气连柴油价格将下跌。年增扭转成品油批发端价格“汽强柴弱”态势或难以扭转。

“油转化”“油转特”进程加速

2023年全球能源市场深刻调整,呈现价格整体回落、供需基本平衡和转型稳妥推进的特点。

《中国油气产业发展分析与展望报告蓝皮书(2023-2024)》(以下简称《油气产业蓝皮书》)

显示,2023年,布伦特原油期货均价为82.17美元/桶,较上年下跌17%,仍处于近10年油价箱体运行上沿;天然气价格从历史高点回落,但欧亚气价仍处相对历史高位水平。预计2024年国际油价在货币流动性减弱作用下,仍将围绕75美元/桶至95美元/桶箱体运行,但受OPEC减产、中国经济恢复托底支撑,油价在下行途中将呈波动强烈走势。

《油气产业蓝皮书》数据显示,2023年,石油消费快速增长,达到7.56亿吨,同比增长11.5%,创造了历史纪录峰值;成品油消费量达到3.99亿吨,同比增长9.5%,已经接近2019年前的水平。全年天然气消费量3917亿立方米,同比增长6.6%。

展望2024年,预计石油需求提振,原油勘探力度加大,国内原油持续增产,进口量稳中有升,原油需求将继续增长;预计成品油供给保持增长,进口量继续减少,需求保持低速增长,出口规模缩小;预计天然气需求将继续增长,生产供应能力提高,价格有所下降。

2023年,中国炼油行业整体保持较快增长,国内炼化行业产能增长缓和,无序增长势头逐渐得到控制,整体运行进入良性发展阶段。中国石化(6.540, 0.05, 0.77%)和中国石油(10.540, 0.11, 1.05%)继续对旗下千万吨级炼厂进行全厂优化转型升级,布局下游化工产业链条。天津南港、海南炼化、九江石化、大庆石化、大庆炼化等炼化转型项目陆续投产。岳阳石化、广西石化、四川石化、吉林石化的炼油化工转型升级项目均已完成立项环评。

展望2024年,《油气产业蓝皮书》预测,国家层面低碳发展政策将加快出台,“双碳”目标下,炼化与新能源融合发展,消费升级推动炼化产品需求结构优化,“油转化”和“油转特”(指原本用于汽油、柴油等燃料油的原材料,转化为特种原料和化工原料的过程)进程加速,智慧、清洁、安全、高效的智能炼化装置比例将大幅提升。

天然气对外依存度将增至43.2%

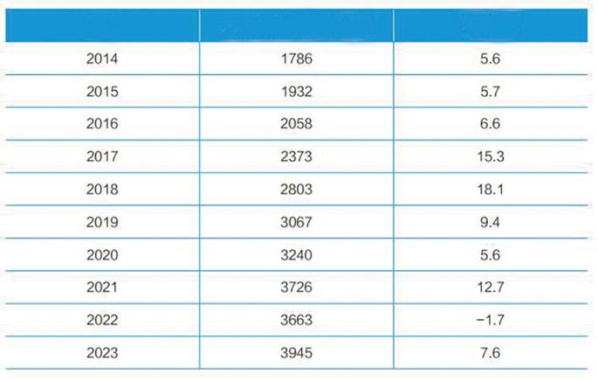

2014-2023年中国天然气消费总量及增速

(数据来源:国家发展改革委 《全国天然气运行快报》)

(数据来源:国家发展改革委 《全国天然气运行快报》)伴随地缘溢价逐步消退,国际气价大幅回落,天然气市场缓慢恢复,供需趋于宽松。

《中国天然气行业年度运行报告蓝皮书(2023-2024)》(以下简称《天然气行业蓝皮书》)显示,2023年天然气消费明显回暖。全国天然气表观消费量3945.3亿立方米,同比增长7.6%;2023年全国天然气产量达2300亿立方米,增速为5.7%,连续7年保持百亿立方米增产势头。

天然气在中国能源消费总量中占比相对较小,但其消费增长空间巨大。2022年,天然气在能源消费中占比达到8.40%,煤炭占比达到56.20%,石油占比达到17.90%,一次电力及其他能源占比达到17.50%。2023年,这一数据有了新的变化,天然气占比8.45%,煤炭占比达到55.70%,石油占比达到18.33%,一次电力及其他能源占比达到17.52%。虽然天然气消费在中国能源消费中的占比在2023年有所上涨,再创历史新高,但天然气在中国能源消费中占比仍不到9%,而国际水平为24%,中国天然气消费还有很大增长空间。

展望2024年,《天然气行业蓝皮书》预测,受宏观经济稳步增长、国际气价下降、替代能源供应增加等因素影响,全国天然气消费量为4212亿立方米,增速为6.2%。国内天然气产能建设稳步推进,产量将达2468亿立方米。天然气进口量为1800亿立方米,增速8.3%,对外依存度增至43.2%。LNG(液化天然气)方面,受长协履约、LNG接收站投产、国际气价回落等因素影响,预计全年进口LNG为1064亿立方米,增速8.1%。

《天然气行业蓝皮书》显示,2023年,中国大陆进口LNG约7108万吨,较2022年的6344万吨上涨约12.0%。其中,中国海油(28.850, 0.17, 0.59%)大鹏LNG年接收量约800万吨,位列大陆第一;年接收量超过600万吨的有中国石油如东LNG;年接收量超过500万吨的有中国石化青岛LNG、中国石油唐山LNG、国家管网迭福LNG;年接收量超过400万吨的有中国石化天津LNG、中国海油宁波LNG。另据不完全统计,中国大陆规划在建LNG接收站共计19个。其中,新建15个,扩容4个。运营商涉及华电集团、华润集团、中交集团、新奥集团、浙能集团、国家管网集团等。今年,由山东利鑫天然气有限公司投建的烟台港西港区LNG项目,由北京市燃气集团有限责任公司投建的北燃南港LNG接收站(二、三期)项目即将建成。

汽柴油价格将现两极分化

2023年中国炼油扩能放缓,国内成品油价格呈“M”形波动。传统加油站数量继续下降,综合能源服务站数量不断增长,充电基础设施建设不断完善。

《成品油与新能源发展报告蓝皮书(2023-2024)》(以下简称《成品油与新能源蓝皮书》)显示,2023年,国内炼油能力延续小幅增长态势,总炼油能力升至9.36亿吨/年,稳居世界第一。产业集中度与规模化程度进一步提升。全国千万吨级炼厂由上年的35家增至36家,合计炼油能力5.22亿吨/年。受成品油需求反弹影响,多项主要生产经营指标明显上升。

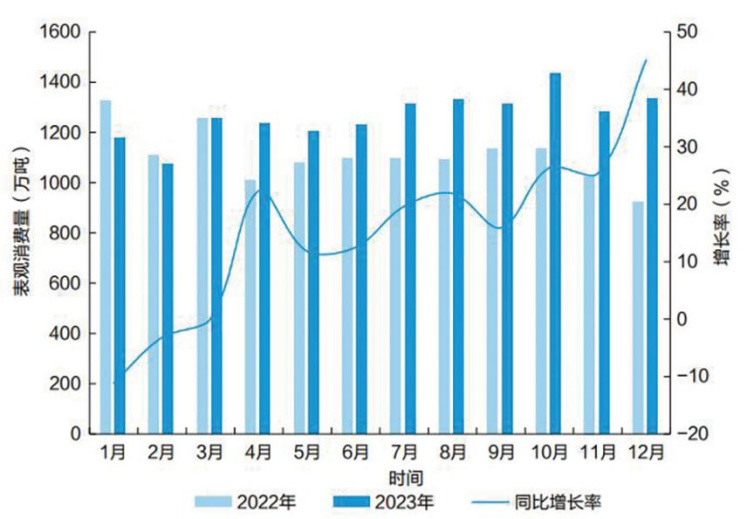

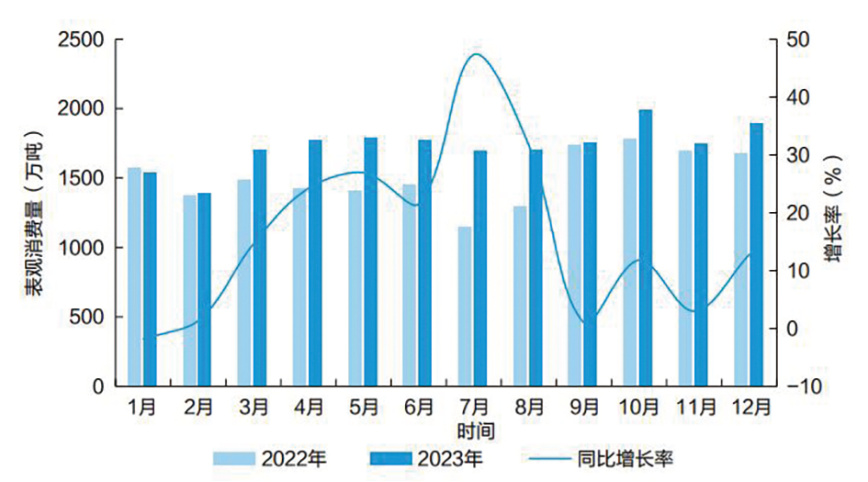

2023年,国内汽油表观消费量14910.2万吨,同比增长11.3%;柴油表观消费量20365.2万吨,同比增长12.3%;航空煤油的表观消费量达到了3423.4吨,同比增长了73.6%。三大油品消费量同比分别增长9.7%、3.3%、65.7%,分别恢复至2019年的99.4%、98.7%、94.6%。出口方面,成品油出口结束了连续3年下降态势,全年出口达4190万吨,同比增幅超过20%。

2024年,我国成品油市场行情充满变数。《成品油与新能源蓝皮书》预测,2024年,全球炼油产能和成品油产量将持续上升,国内成品油价格总体上将呈现前低后高的趋势。中国成品油需求量将缓慢增长,综合能源服务站将规模化发展,非油业务的服务链将不断延长。航空煤油市场下半年将快速增长。汽柴油价格将现两极分化:汽油价格震荡上行,柴油价格下跌。成品油批发端价格“汽强柴弱”态势难以扭转。

2022-2023年中国汽油表现消费量及增长率

(数据来源:国家统计局)

(数据来源:国家统计局)2022-2023年中国柴油表现消费量及增长率

(数据来源:国家统计局)

(数据来源:国家统计局)中国成品油经营市场主体更加多元,竞争日益激烈。随着石油成品油流通“放管服”改革深入推进,越来越多的民营和外资企业参与到成品油流通行业中来,市场经营主体更加多元,竞争日益激烈。中国成品油库建设项目不断推进,中外合资企业不断新建、收购成品油库,扩容态势迅猛。

在成品油批发市场开放后,国内成品油市场正在改变原有中国石油、中国石化两大集团集中批发成品油的市场格局。随着中国加入WTO后关税减让、市场准入等扩大开放承诺的兑现,美欧大石油石化公司为主的外资企业抢滩中国大陆市场,国内市场逐步形成以国有石油公司为主导,国外大石油公司和国内民营企业积极参与的多元化市场格局。

2023年,我国新能源(3.190, 0.06, 1.92%)发展速度超预期创纪录,产品价格一路持续走低,融合发展创新活跃。《成品油与新能源蓝皮书》预测,2024年,中国将进一步大规模发展新能源,促进绿能消纳,提升新能源利用比例,新能源汽车产销将持续增长。新能源增速放缓但仍保持高位,大基地成主流开发模式,农村新增长极加快培育,“海上风电+”激活蓝色经济,储能商业模式更加多元,生物质能市场需求打开,产业竞争格局面临重塑,基础设施建设加快完善,循环利用要求趋于严格,装备出口继续增量提质。

友链

外链

互链

Copyright © 2023 Powered by

六合彩图库源码【购买联系电报bc3979】AC彩票网站源码|六合彩源码|彩票搭建|新中原六合彩源码|【网站bc9797.com】六合彩论坛源码【联系飞机bc3979】

sitemap

-

文章

32

-

浏览

9

-

获赞

9346

热门推荐

-

《模拟狩猎3》由虚幻5引擎开发 首批截图发布

发行商Nacon和开发Nacon Studio GhentNeopica前身)公布了第一人称开放世界冒险游戏《模拟狩猎3Hunting Simulator 3)》,虚幻5引擎开发,登陆PC Steam在三国时期,为何诸葛亮兄弟三人分别为三个国家效力?

三国(220年-280年)是中国历史上位于汉朝之后,晋朝之前的一段历史时期。这一个时期,先后出现了曹魏、蜀汉、东吴三个主要政权。那么下面趣历史小编就为大家带来关于诸葛家子弟分别为魏蜀吴效力,是有意为之“端平入洛”战役造成了哪些影响?该如何评价南宋的“端平入洛”

端平入洛是南宋历史上一次非常重要的军事行动,发生在宋蒙合作灭金之后,么端平入洛的影响到底是什么呢?端平入洛的影响是什么首先从端平入洛的起源说起,当时宋蒙联合消灭了金国,而且值得一提的是这次灭金宋军其实如果张辽加入蜀汉阵营,五虎上将中谁的地位将不稳?

三国(220年-280年)是中国历史上位于汉朝之后,晋朝之前的一段历史时期。这一个时期,先后出现了曹魏、蜀汉、东吴三个主要政权。那么下面趣历史小编就为大家带来关于如果张辽加入五虎上将,他能顶替谁的详细樱井政博分享开发秘闻 初代《星之卡比》精简容量窍门

知名游戏制作人樱井政博日前因为游戏联动番茄酱,分享了自己当年游戏开发秘闻,登陆于GB掌机平台的初代《星之卡比》精简容量窍门当年很是盛行。·如今的游戏容量动辄数十G甚至上百G,可是几十年前的玩家们玩着几面对孤军深入的邓艾,诸葛瞻为什么还是没能打赢他?

三国(220年-280年)是中国历史上位于汉朝之后,晋朝之前的一段历史时期。这一个时期,先后出现了曹魏、蜀汉、东吴三个主要政权。那么下面趣历史小编就为大家带来关于诸葛瞻七万兵为何打不过邓艾两千残兵的详留克特拉战役的经过是怎样的?最后结果如何

战略部署斯巴达王克莱昂伯罗图斯帅军侵入彼奥提亚在距离底比斯不远的留克特拉停了下来。伊巴密浓达深知自己的兵力远远少于斯巴达人,即便如此他还是决心与拉锡戴孟人决一雌雄。伊巴密浓达称赞自己的部下是最勇敢善战关羽与张飞武力相差不大,为何纪灵被张飞十合刺死?

三国(220年-280年)是中国历史上位于汉朝之后,晋朝之前的一段历史时期。这一个时期,先后出现了曹魏、蜀汉、东吴三个主要政权。那么下面趣历史小编就为大家带来关于纪灵和关羽能打三十合,战张飞为何十合就神奇蜘蛛侠!阿尔瓦雷斯任意球美妙弧线破门,梅开二度助曼城反超✨

9月20日讯 欧冠小组赛G组第1轮,曼城主场迎战贝尔格莱德红星,比赛第60分钟,红星门将出击判断失误,阿尔瓦雷斯弧线任意球直接破门。曼城2-1反超红星。阿尔瓦雷斯第一粒进球标签:贝尔格莱德红星红星曼城孙尚香和刘备的感情怎么样?像演义描写的那样深厚吗?

三国(220年-280年)是中国历史上位于汉朝之后,晋朝之前的一段历史时期。这一个时期,先后出现了曹魏、蜀汉、东吴三个主要政权。那么下面趣历史小编就为大家带来关于孙尚香被孙权骗回东吴后为何不再返回刘备赛约河之战的详细经过是怎样的?最后结果如何

兵分三路元太宗十二年(1240年),蒙古军除留3万军镇守南斡罗斯外,其余12万人分三路向马札儿(今匈牙利)进军。(参见《草原帝国》第六章)北路以拜答儿为统帅,率领察合台部下的3万人摧毁马札儿外援波兰;诸葛亮如果不杀马谡,马谡会成为他的接班人吗?

三国(220年-280年)是中国历史上位于汉朝之后,晋朝之前的一段历史时期。这一个时期,先后出现了曹魏、蜀汉、东吴三个主要政权。那么下面趣历史小编就为大家带来关于如果诸葛亮没杀马谡,马谡将来会成为姜维最酷的服装时尚(最酷的衣服)

最酷的服装时尚最酷的衣服)来源:时尚服装网阅读:1254牛仔夹克与工装裤:秋天的时尚传奇!1、牛仔夹克和工装裤,绝对是时尚圈里永远的神!我穿着一套深色的牛仔夹克和工装裤坐在这里,给你们分享我与它们的不小田原之战的详细经过是怎样的?最后结果如何

天正十四年(1586年),小牧之战以后,关东北条氏开始防范、警惕秀吉。同时,秀吉为使北条家臣服,要求北条氏政、氏直父子进京。北条家自持拥有天下最有名的城池--小田原城,对秀吉的要求不予理睬,而秀吉又一为何说蜀汉人才凋零,可能与诸葛亮的用人标准有关?

三国(220年-280年)是中国历史上位于汉朝之后,晋朝之前的一段历史时期。这一个时期,先后出现了曹魏、蜀汉、东吴三个主要政权。那么下面趣历史小编就为大家带来关于蜀国人才凋零的原因是什么的详细介绍,一