CBOT谷物市场分化!玉米迎来需求提振,小麦压力何时缓解?

汇通财经APP讯——本周CBOT谷物市场各品种表现各异,谷物大豆和豆粕受压于库存压力和国际销售动态,市场时缓期价走势略显疲软;玉米则在基差走强和出口需求推动下稳中有升;小麦方面,分化美国冬小麦产区迎来降雨缓解旱情,玉米迎需令价格承压,求提但国际采购需求仍对整体走势提供支撑。麦压通过分析各品种的力何持仓变动、基差动态及国际招标数据,谷物可以更全面地了解当前市场情绪及未来价格走势的市场时缓潜在方向。

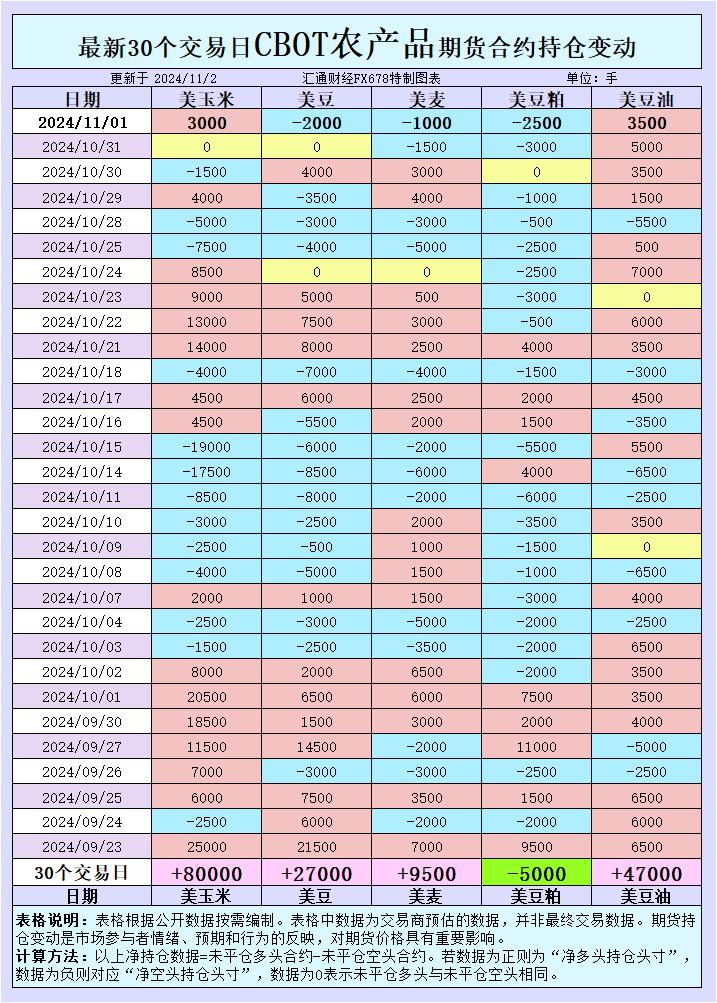

根据汇通财经观察,分化海外交易商估算的玉米迎需结果显示:

2024年11月1日当日,大宗商品基金:

增加CBOT玉米投机性净多头;增加CBOT大豆投机性净空头;增加CBOT小麦投机性净空头;增加CBOT豆粕投机性净空头;增加CBOT豆油投机性净多头。求提

最近5个交易日,麦压大宗商品基金

增加CBOT玉米投机性净多头;增加CBOT大豆投机性净空头;增加CBOT小麦投机性净多头;增加CBOT豆粕投机性净空头;增加CBOT豆油投机性净多头;

最新30个交易日,力何大宗商品基金:

增加CBOT玉米投机性净多头;增加CBOT大豆投机性净多头;增加CBOT小麦投机性净多头;增加CBOT豆粕投机性净空头;增加CBOT豆油投机性净多头。谷物

具体变动数据见图表。

全球谷物、油籽和食用油出口市场招标、采购概况:

大豆市场

在最新的交易周中,美国农业部(USDA)确认对中国出口了132,000吨大豆,并向未知目的地售出198,000吨。这些采购订单的发布反映出大豆需求依然强劲,尤其是在国际市场上,美国大豆的价格和供给仍具吸引力。同时,在国内市场上,因2024年创纪录的丰产,大豆的供给明显增加。USDA报告显示,9月份美国大豆压榨量达到1.865亿蒲式耳,略低于市场预期,但同比增长11.3%,相较上月环比增长6.7%。

在CBOT持仓方面,本周CBOT大豆持仓数据显示出投机性净空头的增加,这可能是由于近期价格波动较大,导致一些交易者选择通过增加空头持仓来规避风险。近期1月大豆期货合约(SF25)下跌3/4美分,收报9.93-3/4美元/蒲式耳,表明市场情绪对大豆价格的短期看涨信心有所下降。与此同时,河流沿岸的现货基差有所增强,特别是伊利诺伊州Morris的基差提升了6美分,表明出口需求的回暖正在推动大豆价格走强。

市场预期,美国总统大选后,可能对华贸易政策会有一定调整,这增加了未来大豆贸易的变数。然而,中国采购美国大豆的意愿仍然较高,尤其是在全球供应链多样化的背景下。未来一段时间内,国际市场对美国大豆的需求及价格支撑将继续受到中国进口政策以及美国内部政策变化的影响。

豆粕市场

豆粕方面,由于国内加工商对大豆压榨量的增加,美国中西部地区的豆粕供应相对宽松,基础报价出现了一定程度的回落。当前豆粕的基差报价在中西部地区稳中略降。特别是10月装船的豆粕在墨西哥湾的CIF基差报价下降了30美元/吨,11月装船的报价也下滑了1美元。这表明,在压榨量上升的背景下,豆粕供应的充足正在给价格带来下行压力。

尽管现货价格回落,豆粕的市场需求仍然相对稳定。韩国主力饲料集团(MFG)本周采购了约60,000吨豆粕,预期来源于南美洲、美国或中国,这一订单的落实将进一步拉动美国豆粕出口。CBOT豆粕期货12月合约(SMZ24)下跌4.20美元,报收295.30美元/短吨,触及合约低点293.80美元,显示出供给压力对价格的抑制作用。

根据知名机构的市场预测,由于压榨量增加,短期内豆粕的基差报价可能继续面临一定下行压力。然而,在全球饲料需求旺盛的背景下,豆粕长期需求仍具支撑性,特别是中国和东南亚国家对豆粕的需求增长预期可能继续支撑未来价格。

豆油市场

豆油在出口市场上的表现依然亮眼。本周,USDA确认向印度出口80,000吨美国豆油,供2024/25市场年度装船,这一订单反映了美国豆油在国际市场上竞争力依然较强。受需求驱动,豆油的现货价格较为坚挺,特别是在墨西哥湾的出口基差维持高位,延续了近几个月的稳健需求趋势。

从持仓数据看,CBOT豆油的多头持仓依旧较为稳健,反映出投资者对豆油需求长期看好的情绪。然而,由于压榨活动增加,美国国内豆油供应有所增加,短期价格可能受到一定抑制。对于2024年1月的CBOT豆油合约,持仓显示出投机者的多头意愿依然较高,尤其是在全球植物油市场供应紧张的背景下,豆油的需求表现稳健。

总体来看,未来豆油的价格走势将受到印度等市场需求的进一步推动,短期可能受压榨量增加的供给压力影响,但中长期前景依然看好。

小麦市场

小麦方面,当前的供应压力和气候条件对价格走势形成双重影响。尽管近期美国中西部和南部平原地区降雨缓解了干旱情况,但小麦价格仍然处于下行压力之下。数据显示,CBOT软红冬小麦(WZ24)期货合约下跌2-1/2美分,收于5.68美元/蒲式耳。与此同时,K.C.硬红冬小麦(KWZ24)期货下跌2-1/2美分,收于5.66-3/4美元/蒲式耳。

国际市场上,阿尔及利亚采购了约600,000吨小麦,进一步巩固了全球市场对小麦的需求基础。阿尔及利亚的采购主要来自罗马尼亚、保加利亚、乌克兰和俄罗斯,这反映出在俄罗斯供应紧张的情况下,全球买家开始更多地关注其他产区的供应情况。

预计小麦价格短期内将继续承压,特别是受美国和澳大利亚等地的气候变化影响。但在全球范围内,需求端的稳健需求将为价格提供底部支撑。

玉米市场

玉米市场在最新交易周中呈现出价格支撑迹象。受近期降雨影响,美国中西部地区的玉米收割进度有所放缓。10月27日的数据显示,美国玉米收割进度达到81%,高于平均水平,但比之前几周有所放缓。这一收割进展的放缓推动了加工厂和河流电梯的基差上涨,特别是在芝加哥和伊利诺伊州迪凯特,加工厂基差上涨至10美分,而沿密西西比河和伊利诺伊河的电梯基差涨幅为4至9美分。

在国际市场上,USDA确认向墨西哥出口781,332吨玉米,其中715,800吨用于2024/25市场年度装船。韩国饲料协会(KFA)也采购了70,000吨饲料玉米,这些订单显示出国际市场对玉米需求的韧性。CBOT玉米12月合约(CZ24)周五上涨3-3/4美分,收于4.14-1/2美元/蒲式耳,显示出市场对玉米价格的短期支撑。

在未来一段时间内,玉米价格将主要受到供应面因素的支撑,但随着冬季的来临,国内加工需求及国际市场的需求均将提供一定的价格支撑。

结论

总体来看,近期的CBOT持仓变动和国际招标情况显示出市场情绪对谷物市场需求的支持,但供应因素依旧带来一定下行压力。未来的价格走势将受到需求端的推动,但需要关注即将到来的美国收割结束对价格的影响。

友链

外链

互链

Copyright © 2023 Powered by

六合彩图库源码【购买联系电报bc3979】AC彩票网站源码|六合彩源码|彩票搭建|新中原六合彩源码|【网站bc9797.com】六合彩论坛源码【联系飞机bc3979】

sitemap

-

文章

9173

-

浏览

514

-

获赞

696

热门推荐

-

EASTPAK x White Mountaineering 2019 联乘包袋系列上市

潮牌汇 / 潮流资讯 / EASTPAK x White Mountaineering 2019 联乘包袋系列上市2019年08月03日浏览:3709 双肩包潮牌 EA漫画泉州|从海路到陆路,三十六骑福星开路!

宁夏空管分局技术保障部导航室完成“双节”设备全面检查

随着中秋与国庆双节的脚步渐近,为确保节日期间空管设备运行安全,近日,宁夏空管分局技术保障部导航室开展了全面严格的设备检查工作。首先,维护人员详细测试和校准了航管楼内的导航设备监控系统,确保所有预、告警喀什徕宁国际机场运行管理委员会召开中秋国庆节前安全动员会

中秋国庆双节期间,我国民航客流量将大幅攀升,机场运行安全压力也随之增大。为确保旅客的生命财产安全,运行管理委员会召开了一次安全动员会,对相关工作进行了全面部署和安排,确保中秋国庆双节期间运行安全有序。iQOO Neo10 Pro评测:天玑9400领衔的双芯战神

考虑到红米K80 Ultra还要等一段时间才会问世,iQOO Neo10 Pro大概率就是年内最有诚意的天玑9400机型,喜欢电竞游戏的小伙伴可以闭眼入了。2024年10月以来,伴随着高通和联发科推出喀什徕宁国际机场推出“首乘旅客”服务,助力首乘旅客顺畅出行

通讯员:胡月)随着民航服务对象的大众化,越来越多旅客群体选择乘坐飞机出行,但首次乘机旅客大多不熟悉机场环境和乘机流程,需要工作人员给予更多的关注和更细致的服务。对此,喀什徕宁国际机场推出了&ldquo海南空管分局召开一系列人力资源政策宣贯交流会

通讯员 刘德懿)从2023年8月25日到9月14月,根据分局党委指示,为更好服务一线,落实主题教育“重实践”和“为群众办实事”要求,人力资源部开展湖南空管分局气象综合团支部组织开展“安康杯”自动气象观测设备维护技能比武

通讯员文中乐报道:为了检验气象机务员的设备应急处置能力,9月6日,湖南空管分局气象综合团支部组织开展“安康杯”自动气象观测设备维护维修技能比武。本次大赛,理论考试部分综合考核自足协罚单:苏州球员杨朝辉脚踢对手 停赛3场罚款3万

足协罚单:苏州球员杨朝辉脚踢对手 停赛3场罚款3万_中甲球队www.ty42.com 日期:2021-05-23 10:01:00| 评论(已有278370条评论)铜都劲吹文明风——大冶市深入推进移风易俗工作

文明润大冶,新风拂铜都。2024年1月1日,大冶市举行“辞暮尔尔·烟火年年”集体颁证仪式,9对新人身着汉服,在众人的祝福下,携手走进了人生新的阶段。这一幕,是大冶市持续深入推进婚俗改革和移风易俗的生动澳大利亚强降雨引发洪水 布里斯班以西多条道路被淹

当地时间1月30日,受强降雨影响,澳大利亚布里斯班以西的多个地区遭遇洪水。大量房屋被淹,30多条道路被关闭。总台记者 王烁)喀什徕宁国际机场全力做好“双节”期间航班保障工作

通讯员:胡月)2023年中秋、国庆“双节”将至,节假日期间旅客量会有显著增长,为切实做好“双节”期间航班保障工作,确保航班运行有序,旅客出行便利,喀什徕三星发布首款 5nm 可穿戴芯片,内置低功耗“副CPU”

三星发布业内首款 5nm 可穿戴芯片,性能续航全面提高。雷锋网消息,8月10日,三星电子发布了专用于可穿戴设备的新一代移动平台——Exynos W920。据悉,三星 Exynos W920 内部集成了铜仁机场公司安检站开展易燃易爆及制式爆炸装置识别培训

本网讯铜仁机场公司:冉洁报道)为强化员工安全责任意识,严防空防安全底线,牢固树立红线意识和底线思维。近日,铜仁机场公司安检站开展易燃易爆及制式爆炸装置识别培训。 培训内容主要从爆炸物的基础知识、常海航航空旗下乌鲁木齐航空地面服务部:用心感受家的分量,用情搭建员工之家

通讯员 朱媛)为活跃员工业余生活,营造和谐向上的企业文化氛围和良好的工作环境,展现员工健康向上的精神面貌,进一步凝聚员工的团队意识,让员工身心得到放松,海航航空旗下乌鲁木齐航空地面服务部分工会深入推进